不是西部的建筑企业也有可能享受哦!

根据《关于深入实施西部大开发战略有关税收政策问题的通知》财税[2011]58号规定,自2011年1月1日至2020年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。上述鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额70%以上的企业。《西部地区鼓励类产业目录》另行发布。

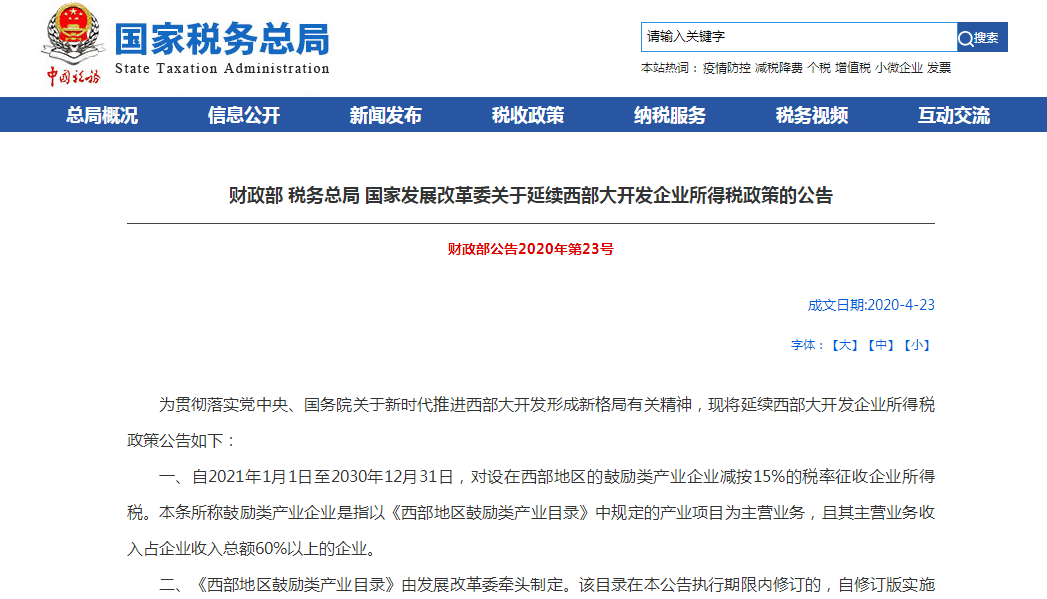

《财政部、税务总局、国家发展改革委关于延续西部大开发企业所得税政策的公告》(财政部、税务总局、国家发展改革委公告2020年第23号):自2021年1月1日至2030年12月31日,对设在西部地区的鼓励类产业企业减按15%的税率征收企业所得税。本条所称鼓励类产业企业是指以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且其主营业务收入占企业收入总额60%以上的企业。

其中:《西部地区鼓励类产业目录》由发展改革委牵头制定。该目录在本公告执行期限内修订的,自修订版实施之日起按新版本执行。

因此,建筑施工企业是否可以享受西部大开发的相关税收优惠,需依据《西部地区鼓励类产业目录》进行判定,现行的《西部地区鼓励类产业目录》包括:城市公共交通建设、城市及市域轨道交通新线建设 、城镇安全饮水工程、城市燃气工程 、城镇园林绿化及生态小区建设 、铁路新线建设等,还包括建筑服务相关的工程咨询服务(包括规划编制与咨询、投资机会研究、可行性研究、评估咨询、工程勘查设计、招标代理、工程和设备监理、工程项目管理等)。

补充政策:《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》(税务总局公告2012年第12号)六、在优惠地区内外分别设有机构的企业享受西部大开发优惠税率问题

(一)总机构设在西部大开发税收优惠地区的企业,仅就设在优惠地区的总机构和分支机构(不含优惠地区外设立的二级分支机构在优惠地区内设立的三级以下分支机构)的所得确定适用15%优惠税率。在确定该企业是否符合优惠条件时,以该企业设在优惠地区的总机构和分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定,不考虑该企业设在优惠地区以外分支机构的因素。该企业应纳所得税额的计算和所得税缴纳,按照《国家税务总局关于印发〈跨地区经营汇总纳税企业所得税征收管理暂行办法〉的通知》(国税发〔2008〕28号)第十六条和《国家税务总局关于跨地区经营汇总纳税企业所得税征收管理若干问题的通知》(国税函〔2009〕221号)第二条的规定执行。有关审核、备案手续向总机构主管税务机关申请办理。

(二)总机构设在西部大开发税收优惠地区外的企业,其在优惠地区内设立的分支机构(不含仅在优惠地区内设立的三级以下分支机构),仅就该分支机构所得确定适用15%优惠税率。在确定该分支机构是否符合优惠条件时,仅以该分支机构的主营业务是否符合《西部地区鼓励类产业目录》及其主营业务收入占其收入总额的比重加以确定。(备注:北京的建筑企业,昆明的分支机构呢?)该企业应纳所得税额的计算和所得税缴纳,按照国税发〔2008〕28号第十六条和国税函〔2009〕221号第二条的规定执行。有关审核、备案手续向分支机构主管税务机关申请办理,分支机构主管税务机关需将该分支机构享受西部大开发税收优惠情况及时函告总机构所在地主管税务机关。

扫一扫,

关注公众号